Transformations immobilières dans le centre d'Athènes pendant les années de crise économique (2009-2018). Le cas d'Exarchia.

Lialios Giorgos

Logement, Quartiers, Économie

2021 | Déc

Le centre d’Athènes au cours de la crise économique

À partir de 2009, alors que la crise économique mondiale s’est « installée » dans notre pays, révélant les faiblesses de l’économie nationale, le marché immobilier est entré en phase d’« hibernation ». Dans tout le centre d’Athènes, les magasins ont fermé les uns après les autres et les conditions de vie se sont très rapidement dégradées. Dans le même temps, au cours des premières années de crise, le centre-ville est devenu le théâtre de manifestations, de protestations, d’affrontements violents.

À Exarcheia le climat était déjà tendu, puisqu’un événement crucial venait de s’y produire : l’assassinat de Grigoropoulos en décembre 2008. Les affrontements répétés entre les milieux anti-autoritaires et la police, ainsi que les dégradations et le développement du problème de la drogue, « caractériseront » ce quartier dans la sphère publique (y compris, bien souvent, hors de Grèce) pendant la plus grande partie de la décennie de la crise.

Quelques années après le déclenchement de la crise, pourtant, le paysage urbain a commencé à se modifier, sous l’influence de trois tendances interdépendantes : la progression dès 2014 de la fréquentation touristique à Athènes, qui s’est très vite transformée en destination de city break. Le déferlement d’Airbnb qui a « balayé » tout le centre d’Athènes (dans la foulée, la Golden Visa [régime d’obtention de permis de résidence à la suite d’achats de biens immobiliers] est venue contribuer à cette tendance, bien qu’avec un impact bien plus limité sur le marché de l’immobilier). Enfin, l’affirmation d’Athènes à l’échelle internationale comme « opportunité d’investissement » dans le marché immobilier, principalement du fait des prix très bas (dus à la profonde crise économique). Ces tendances ont timidement commencé à se manifester aussi à Exarcheia à partir de 2015, puis de manière très nette à partir de 2017-2018, au moment où les capitaux d’investissements locaux et internationaux ont commencé à manifester leur présence dans le centre d’Athènes.

La recherche

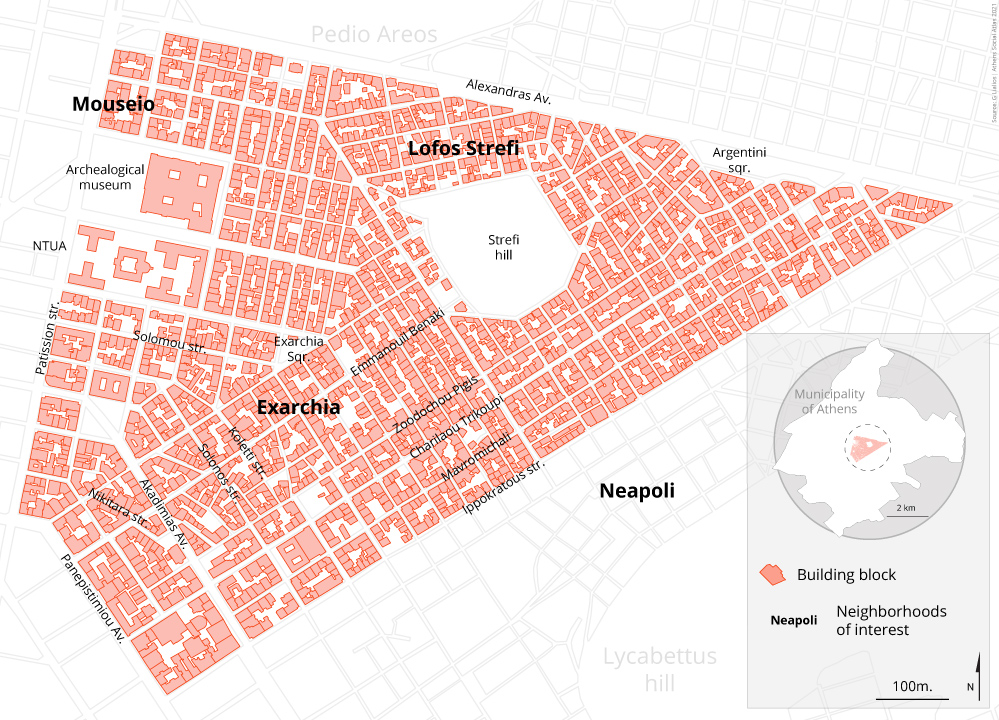

Afin d’étudier l’impact de l’ensemble de ces facteurs, nous avons choisi de faire porter notre enquête sur le quartier d’Exarcheia. Étant donné que les limites administratives d’une zone (à plus forte raison au sein d’une même municipalité) ne contraignent en fait pas le développement des process urbains, nous avons opté pour l’établissement d’une zone-tampon imaginaire autour du quartier d’Exarcheia – tel que délimité administrativement – incluant 227 îlots urbains et (hors d’Exarcheia), les quartiers du musée archéologique et de la colline de Strefi dans leur totalité, une partie du quartier de Néapoli et une petite partie du centre historique. Cette zone est délimitée par les rues Patission (28 Octobre) et Panepistimiou (El. Venizelou), l’avenue Alexandras et la rue Ippokratous (carte 1).

Carte 1: la zone étudiée

Nous avons réalisé une première enquête au Registre Cadastral d’Athènes à l’été 2019, sur la base de laquelle ont été analysées la totalité (3.132) des achats de droits de propriété ayant été réalisés de 2009 à 2018 dans le secteur considéré. Nous avons pu y collecter des données portant sur les caractéristiques de chaque bien (superficie, usage, étage), son acquéreur (personne physique ou morale, nationalité des personnes morales), et bien sûr l’année d’acquisition. En totalité, nous avons enregistré 3.132 droits de propriété (portant sur tout ou partie d’un bien, relevant de 2.121 propriétaires différents).

Période

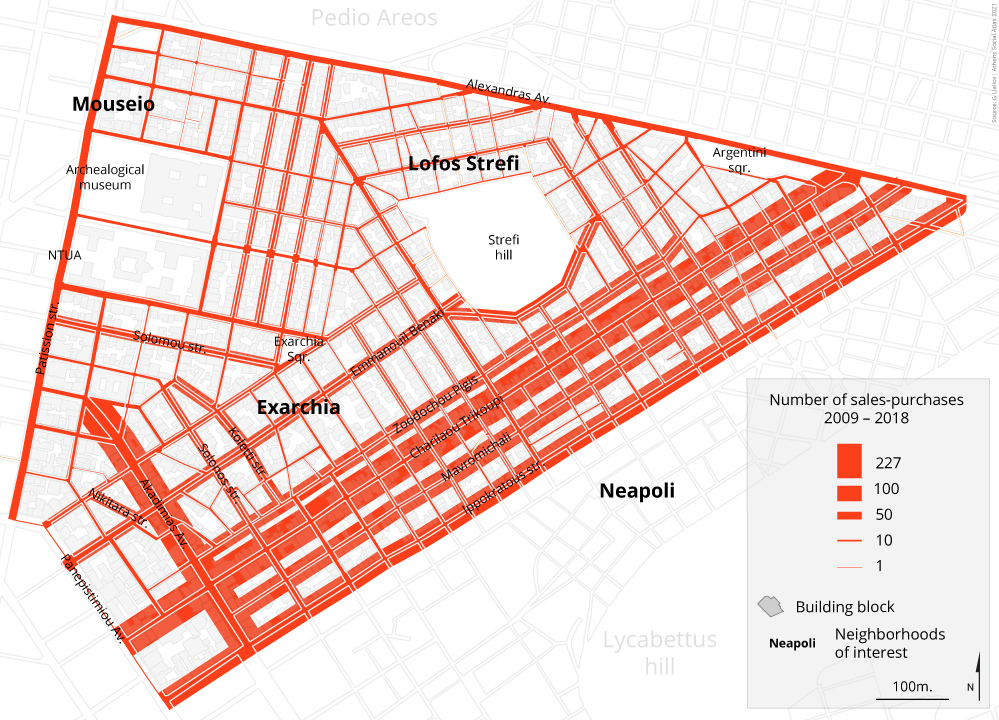

Il apparaît que la crise du marché immobilier dans le secteur d’Exarcheia a commencé à se faire ressentir en 2010 (-26% par rapport à 2009). En 2012 et 2013, les transactions immobilièress dans la zone considérée étaient peu nombreuses (-73% en 2013 par rapport à 2009). En 2014, une légère tendance à la hausse a commencé à se faire sentir, tandis que la différence devient sensible à partir de 2017 (+43,1% par rapport à 2016) et 2018 (+44,1% par rapport à 2017), où les transactions atteignent puis dépassent le niveau de 2009 (graphique 1, carte 2).

Graphique 1 : Acquisitions de biens immobiliers par an (2009-2018)

Carte 2: Localisation des transactions immobilières par an (2009-2018)

Espace

On relève des transactions dans la toute zone étudiée. Des achats apparaissent dans la quasi-totalité des rues de la zone. L’intérêt des acheteurs se manifeste davantage dans les rues centrales, où les immeubles de bureaux sont plus nombreux (généralement de 10 à 30 m2 chacun), mais ne s’y limite pas :

-dans la rue Akadimias (227 recensées, soit 7,25% de l’ensemble)

-dans la rue Charilaou Trikoupi (219 recensées, soit 6,99% de l’ensemble)

-dans la rue Mavromichali (135 recensées, soit 4,31% de l’ensemble)

-dans la rue Ippokratous (133 recensées, soit 4,25% de l’ensemble)

-dans la rue Zoodochou Pigis (102 recensées, soit 3,26%).

Un nombre important de transactions immobilières a aussi eu lieu dans les rues Emm. Benaki, Koletti, Nikitara, Solomou et Solonos. Notons cependant que les transactions dans les segments de l’avenue Alexandras, de la rue Panepistimiou (El. Venizelou) et de la rue Patission (28 Octobre) que nous avons pris en compte, ont été bien moins nombreux que dans les petites rues de notre zone d’étude (carte 3).

Carte 3 : Répartition des transactions immobilières (2009-2018) par rue

Usage

Dans la moitié des cas seulement (1.809 sur 3.132, soit 57,9%), les biens achetés au cours de la période 2009-2018 étaient des habitations. 727 étaient des bureaux (23% du total), 193 des entrepôts, (6,1% du total), 180 des locaux commerciaux (magasins, 5,7% du total), 68 des places de parking (2,1% du total), 57 déclarés comme locaux professionnels (services), 46 comme locaux éducatifs et le reste se répartissant entre d’autres catégories. Il apparaît que l’intérêt pour les habitations dans cette zone d’étude explose en 2017 (+48,2% par rapport à 2016) et en 2018 (+35,3% par rapport à 2017), les ventes de logements dépassant dès 2017 celles de 2009. À l’inverse, en ce qui concerne les bureaux, qui représentent la seconde catégorie de biens vendus sur la période considérée, les ventes demeurent bien moindres que celles de 2009, même en 2017 et 2018. Enfin, les ventes de locaux commerciaux (magasins) sont quasi-nulles en 2012 (tout juste 5), et retrouvent en 2017 et 2018 le même étiage qu’en 2009. Les rares ventes de magasins en plein cœur de la crise économique reflètent le climat général, puisqu’une foule de magasins avaient fermé au cours de cette période à Exarcheia (tableau 1, cartes 4-8).

Tableau 1: Usages des biens immobiliers cédés entre 2009 et 2018

Cartes 4-8 : Localisation des biens vendus entre 2009 et 2018 selon les usages. Catégories d’utilisation les plus courantes

Surface

Au cours de la période considérée, cette zone a connu des ventes de biens immobiliers pour une surface totale de 90.088 m2. Les biens qui ont été vendus au cours de la décennie de crise avaient une surface moyenne de 53,67 m2. Les évolutions des surfaces moyennes par an ne révèlent pas de véritables fluctuations, étant entendu que ce secteur manque de biens immobiliers de surface importante. Ces données ne font donc que refléter la nature des biens en question (tableau 2).

Tableau 2 : Surface moyenne des biens échangés par an

La propriété

Le traitement des données (tableau 3) démontre que, sur 3.132 transactions immobilières, 2.158 (69% du total) portent sur 100% d’une propriété (c’est-à-dire la totalité du bien). 691 (22,1% de l’ensemble) portent sur 50% d’une propriété. Le plus souvent ces acquisitions sont simultanément réalisées par deux personnes physiques. Par conséquent, 91,0% des transactions immobilières concernent l’acquisition de 50% ou 100% d’une propriété, ce qui constitue le « schéma » dominant.

Tableau 3 : Acquisitions de biens immobiliers par pourcentage de la propriété

Le reste des opérations porte sur des pourcentages de propriété variables, qui peuvent même porter sur 1% de la propriété du bien (bien entendu dans ce genre de cas, l’acquisition s’est faite en lien avec d’autres personnes/sociétés). Dans certains cas, au cours de la période étudiée, des propriétés n’ont été vendues que pour partie, et pas dans leur ensemble. Dans ce cas, le plus probable est que la part d’une personne donnée ait été rachetée afin de clarifier le régime de propriété d’un bien.

Pour ce qui est de la typologie des acheteurs, la décennie 2009-2018 a vu 3.132 achats de droits de propriété par 2.121 propriétaires différents (personnes physiques ou morales). Parmi ces achats, 2.680 ont été réalisés par 1.994 personnes physiques :

-1.658 Grecs ont acquis 2.221 droits de propriété (soit 70,9% de la totalité des acquisitions)

-336 étrangers ont acquis 459 droits de propriété (soit 14,6% de la totalité des acquisitions).

Les 452 acquisitions de droits de propriété qui restent ont été réalisées par 127 personnes morales (soit 14,5% de l’ensemble des acquisitions).

Comme on le voit (tableau 4, graphique 2), les Grecs (personnes physiques) dominent dans les achats de droits de propriété tout au long de la période considérée, atteignant leur seuil le plus bas en 2014 et celui de 2011 à nouveau en 2018.

Tableau 4: Acquisitions de biens immobiliers par des Grecs et des étrangers par an (personnes physiques)

Les achats de droits de propriété par des étrangers concernaient au départ un pourcentage très réduit du total des acquisitions par des personnes physiques entre 2009 et 2013 (par exemple 5,2% en 2009). Mais à partir de 2014, ils en représentent une part de plus en plus importante. De 16,4% en 2014, ils atteignent 21,3% en 2015, 17,2% en 2016 et 24,9% en 2017. En 2018, ils atteignent d’un coup 42,5% des acquisitions par personnes physiques. Fait remarquable, en 2018 les acquisitions de biens immobiliers par des étrangers (personnes physiques) représentaient 34,7% de l’ensemble des acquisitions de l’année (par des personnes physiques ou des sociétés) et 42% des acquisitions par les étrangers au cours de la décennie de crise économique.

Graphique 2 : Pourcentage des acquisitions de biens immobiliers par des Grecs et des étrangers par année (personnes physiques)

De la même manière, les acquisitions par des personnes morales (graphique 1), qui représentaient 21,6% de l’ensemble des acquisitions en 2009, chutent à 6,6% en 2013, signe du déséquilibre qui régnait alors sur le marché. En 2014, ils remontent brutalement à 31,1% de l’ensemble puis retombent dans une tendance à la baisse : ils chutent à 14,5% en 2015 (année d’alternance politique), 12,6% en 2016 et 5,7% en 2017. Pour ensuite remonter à 18,5% en 2018.

Les personnes morales

Au cours de la décennie étudiée, 127 personnes morales ont acquis 452 droits de propriété. La plupart des personnes morales (73 sur 127) n’ont acquis qu’un seul bien, au cours de l’ensemble de la crise (leurs acquisitions représentent 16,15% de l’ensemble des acquisitions par des personnes morales). 22 personnes morales ont acquis deux biens immobiliers (9,73% des acquisitions par des personnes morales), et 11 personnes morales ont acquis trois biens (7,3% du total des acquisitions). Par conséquent, 33,18% des acquisitions réalisées par des personnes morales ont été le fait de ceux qui ont acheté entre un et trois biens (tableau 5).

Tableau 5 : Acquisitions de biens par des personnes morales par année

À l’inverse, huit personnes morales ont acquis un grand nombre de biens (plus de 10). Ils cumulent près de la moitié (49,55%) des droits de propriété dans le grand secteur d’Exarcheia, sur l’ensemble des biens acquis par des personnes morales au cours de la décennie de crise dans ce même secteur. Remarquons qu’une seule société a acquis 73 droits de propriété, ce qui correspond à 16,67% des acquisitions par des personnes morales entre 2009 et 2018. Toutes les acquisitions de plus de cinq biens immobiliers seront analysées par la suite.

Concernant le pourcentage de propriété dans les acquisitions réalisées par des personnes morales, 407 d’entre elles, soit 90% de l’ensemble, portaient sur la totalité des biens, et 10% seulement portait sur l’achat d’un pourcentage seulement de la propriété. Il a existé un cas de société ayant acheté 15% de 32 biens différents dans le même immeuble.

Les personnes morales peuvent avoir différentes formes : la plupart (33) sont des sociétés anonymes de différents types. Suivent les sociétés par actions à personnalité unique (10), les Limited Companies-LTD (10), les sociétés par actions individuelles – IKE (8), les sociétés à représentation unique et à représentation limitée- ΜΕΠΕ (6), les sociétés à responsabilité limitée – ΕΠΕ (5), les autres relevant d’autres formes. Pour ce qui est de leur fonctionnement, il s’agit principalement de sociétés d’investissement, de sociétés immobilières, de sociétés de crédit-bail, de sociétés de construction.

Il faut noter que toutes les personnes morales ne sont pas des sociétés. Certaines sont des fonds d’assurance, des chambres commerciales, des unions professionnelles, des associations régionales, des organisations, des communautés religieuses. Rares sont celles qui se trouvent en tête par rapport au volume de leurs acquisitions, puisque la plupart d’entre elles n’ont acquis qu’un seul bien.

En ce qui concerne les préférences spatiales des personnes morales, environ un tiers (28%) des acquisitions avaient trait à des biens situés dans la rue Akadimias. L’intérêt des personnes morales s’est également concentré sur les rues Koletti, Ippokratous et Zoodohou Pigis.

Les personnes physiques

Comme nous l’avons déjà évoqué, sur les 3.132 achats de droits de propriété de biens immobiliers au cours de la décennie de crise économique dans le secteur étudié, 2.221 ont été effectués par 1.658 Grecs et 459 par 336 étrangers. Ce qui présente un grand intérêt dans la répartition des acquisitions annuelles (graphique 2), c’est que, même si au début de la crise économique les acquisitions par des étrangers sont très limitées (par exemple, en 2009, seuls 5,2% des achats ont été le fait de personnes physiques et 3,3% en 2010), ils commencent progressivement à progresser au cours de la crise pour représenter environ la moitié des acquisitions à la fin de la décennie considérée : 21,3% en 2015, 17,2% en 2016, 24,9% en 2017, puis soudain 42,5% en 2018, en pourcentage des acquisitions réalisées par des personnes physiques (grecques ou étrangères) de l’année concernée. Ceci indique qu’au moment où le pouvoir d’achat des ressortissants nationaux s’était énormément contracté, se déclenche une entrée (comme dans le cas des sociétés) de petits ou gros investisseurs étrangers en recherche d’opportunités sur un marché immobilier prometteur.

Tableau 6 : Acquisitions de biens immobiliers par des personnes physiques, par an

En ce qui concerne le volume des acquisitions (tableau 6), la majorité des personnes physiques n’a acheté qu’un seul bien (pour un total de 1.660 droits de propriété). 15,9% des personnes physiques ont acheté deux biens immobiliers (215 personnes ont acquis 430 droits de propriété), 6,5% en ont acquis trois (59 personnes ont acquis 177 biens), 4,4% en ont acheté quatre (30 personnes ont acheté 120 biens) et 1,3% en ont acheté cinq (7 personnes ont acheté 35 biens). Globalement, 84,1% des biens achetés par des personnes physiques concernent des personnes ayant acheté entre 1 et 3 biens.

Nationalités

Dans l’ensemble, les acquisitions dans le secteur élargi d’Exacheia entre 2009 et 2018 ont été réalisées par des personnes des 42 nationalités différentes (tableau 7). Rappelons que par étrangers, nous entendons les détenteurs d’une nationalité autre que grecque – j’ai choisi de ne pas analyser le lieu de résidence, puisque dans le contexte mondialisé contemporain, il n’a guère d’importance. Ainsi, parmi les personnes recensées comme étrangères, nous incluons des personnes avec des noms et prénoms grecs, qui sont ressortissants d’autres pays.

Tableau 7 : Acquisitions par des étrangers et nombre des acquéreurs étrangers par nationalité (2009-2018)

L’analyse des données portant sur les acquisitions au cours de cette période par nationalité (tableau 7) vient confirmer en partie l’impression générale de cette période, selon laquelle les Chinois (mais dans une mesure finalement moindre) et les Israéliens (finalement davantage) font partie des nationalités ayant réalisé un nombre important d’achats. Pourtant, la catégorie d’acquéreurs la plus importante après les Chinois était plutôt inattendue : les Albanais. Au total, la moitié des acquéreurs (48,8%) sont des ressortissants de seulement quatre pays (Israël, Albanie, France, Chypre).

Cartes 9-12 : Localisation des ventes/acquisitions par nationalité des acheteurs

Quant au nombre d’acquisitions, élément le plus important (tableau 6), les Israéliens restent en tête de liste, puisque les ressortissants de ce pays ont acheté 74 biens immobiliers dans le secteur élargi d’Exarcheia entre 2009 et 2018 (16,2% de l’ensemble des acquisitions réalisées par des étrangers). En deuxième position se trouvent la Chine, à égalité avec Chypre, dont les ressortissants ont acheté 52 biens (les acquisitions par les citoyens de ces deux pays représentent 11,3% du total). Les citoyens albanais viennent ensuite avec 42 biens immobiliers (9,1%), puis viennent les Français avec 39 biens (8,5%) et les Turcs avec 29 biens (6,3%). Sur le total, environ la moitié (47,9%) des biens achetés par des étrangers, l’ont été par des ressortissants de quatre pays (Israël, Chypre, Chine, Albanie).

Conclusion

L’analyse des données indique qu’une grande partie des biens qui ont été achetés, particulièrement à partir de 2015, ont cessé d’être mis en location de longue durée pour être soumis à des baux à court terme. Cette conclusion peut être tirée de manière indirecte (à travers le grand nombre d’annonces sur Airbnb et les données portant sur l’augmentation des loyers, jusqu’à 30-35% en 2018), mais aussi dans certains cas de manière directe, puisque notre recherche a mis en lumière soit des bâtiments entiers transformés en structures d’accueil, soit des acquisitions d’appartements par des entrepreneurs actifs dans ce secteur. De plus, les statuts de nombreuses sociétés ayant acheté des biens immobiliers à Exarcheia indiquent qu’elles ont pour activité la gestion de biens immobiliers, et de façon très claire, la location de courte durée de ces biens.

L’image qui dominait tout au long de la décennie de crise dans la sphère publique concernant Exarcheia semble avoir favorisé, sinon renforcé la spéculation immobilière. Les affrontements réguliers avec la police, les dégradations et le trafic de drogues, ont contribué à former une image de déclin de ce quartier dans l’esprit collectif, décourageant d’emblée l’installation de nouveaux habitants. Parallèlement, ces événements bien réels ont joué négativement sur l’attitude d’une partie des habitants du quartier, qui se sont vraisemblablement mis à la recherche de logement ailleurs, ne supportant plus la dégradation du cadre de vie et la criminalité. La chute des prix de l’immobilier a peu à peu stimulé les acquisitions, et Exarcheia, du fait de sa note jeune et « révolutionnaire » (souvent présentée comme une « expérience » par les acteurs du marché de la location à court terme) mais aussi de sa proximité avec le centre historique, s’est transformé en 2017-2018 en terrain d’opportunité pour les investisseurs. L’idée selon laquelle cette image (présentant Exarcheia comme le règne de l’anarchie et du trafic de drogue dans la sphère publique) a été « magnifiée » à des fins politico-économiques, dans le but de faire chuter les prix de l’immobilier et d’opérer une « reconquête » de ce quartier (en vue de sa « normalisation ») à travers l’industrie immobilière, est un constat que l’on peut facilement soutenir sans bien sûr pouvoir le démontrer. Il apparaît en revanche clairement que le capital-investissement compte sur cette « normalisation », vraisemblablement dans la mesure où elle ne modifie pas la « marque » de ce quartier, afin de pouvoir continuer à investir dans les biens immobiliers et leur location à court terme. Quoi qu’il en soit, il est extrêmement intéressant de constater qu’une zone systématiquement présentée dans la sphère publique comme « royaume de l’anarchie » soit aussi nettement ciblée par le capital-investissement (national ou étranger), au point qu’il en présente des signes de gentrification.

[1] Source de l’illustration principale: Journal I Avgi, Μπλε Πολυκατοικία: η ιστορία και ο μύθος της [L’immeuble bleu: son histoire et son mythe], 11/12/2013

Référence de la notice

Lialios, G. (2021) Transformations immobilières dans le centre d’Athènes pendant les années de crise économique (2009-2018). Le cas d’Exarchia, in Maloutas Th., Spyrellis S. (éds), Atlas Social d’Athènes. Recueil électronique de textes et de matériel d’accompagnement. URL: https://www.athenssocialatlas.gr/fr/article/transformations-immobilieres-a-exarchia/ , DOI: 10.17902/20971.103

Référence de l’Atlas

Maloutas Th., Spyrellis S. (éd.) (2015) Atlas Social d’Athènes. Recueil électronique de textes et de matériel d’accompagnement. URL: https://www.athenssocialatlas.gr/fr , DOI: 10.17902/20971.9

Référeces

À propos de la crise financière et de ses conséquences sur le marché immobilier et le logement

- Μονοκρούσος Π (2014) ξελίξεις στην αγορά κατοικίας στην Ελλάδα – Οικονομετρική μελέτη για τους ερμηνευτικούς παράγοντες και την εξέλιξη των τιμών στην εγχώρια αγορά κατοικίας. Αθήνα: Eurobank Greece Macro Monitor.

- Μπελαβίλας Ν και Πρέντου Π (2005) Τα εγκαταλελειμμένα κτίρια και τα ξενοίκιαστα εμπορικά καταστήματα: Το χωρικό σχήμα της κρίσης. Στο: Κοινωνικός άτλαντας της Αθήνας. Ηλεκτρονική συλλογή κειμένων και εποπτικού υλικού, Αθήνα.

- Σαμπανιώτης Θ και Χαρδούβελης Γ (2012) Η ελληνική αγορά ακινήτων στα χρόνια της κρίσης. Στο: Η αγορά ακινήτων στην πρόσφατη χρηματο-οικονομική κρίση, Αθήνα: Τράπεζα της Ελλάδος.

- Ρεβύθης Ι (2017) Εξελίξεις στην Ελληνική αγορά Ακινήτων. Οικονομικά Χρονικά 159.

- Kapopoulos P, Rizos A and Zekente K-M (2020) Alpha Bank Economic Research. Athens.

A propos de l’Airbnb et du golden visa

- Μπαλαμπανίδης Δ, Παπατζανή Ε και Πέττας Δ (2021) Το Airbnb στην πόλη. Ευκαιρία ή απειλή; Αθήνα: Εκδόσεις Πόλις.

- Κουκουμάκας Κ (2019) Οι Κινέζοι σπάνε κάθε ρεκόρ στο πρόγραμμα της Golden Visa. Vice. Available from: https://www.vice.com/el/article/wjwwm5/oi-kinezoi-spane-ka8e-rekor-sto-ellhniko-programma-ths-golden-visa (ημερομηνία πρόσβασης 11 Δεκεμβρίου 2019).

- Alexandri G (2018) Planning Gentrification and the “absent” state in Athens. International Journal of Urban and Regional Research 42.

- Thornton G (2019) Οικονομία διαμοιρασμού: Κοινωνικές επιπτώσεις και ρυθμιστικές παρεμβάσεις. Grant Thornton. Available from: https://www.grant-thornton.gr/press-releases/2019/sharing-economy-2019/.

À propos du quartier Exarchia

- Αθηνάκης Δ (2017) Εξάρχεια: Να ζει κανείς ή να μη ζει; Περιοδικό «Κ» Καθημερινής. Available from: https://www.kathimerini.gr/k/k-magazine/939704/exarcheia-na-zei-kaneis-i-na-mi-zei/ (ημερομηνία πρόσβασης 18 Δεκέμβριος 2017).

- Βατόπουλος Ν (2015) Η ατμόσφαιρα των γκέτο απλώνεται στην Αθήνα. Η Καθημερινή. Available from: https://www.kathimerini.gr/life/city/837713/i-atmosfaira-ton-gketo-aplonetai-stin-athina/ (ημερομηνία πρόσβασης 7 Νοεμβρίου 2015).

- Δασκαλοπούλου Ν (2018) Ξεναγοί στο τελευταίο «γαλατικό χωριό των αναρχικών στον κόσμο. Εφημερίδα των Συντακτών. Available from: https://www.efsyn.gr/ellada/koinonia/152401_xenagoi-sto-teleytaio-horio-ton-anarhikon-ston-kosmo (ημερομηνία πρόσβασης 2 Ιουνίου 2018).

- Τζιαντζή Α (2016) Θα εξαφανίσωμεν τα Εξάρχεια. Εφημερίδα των Συντακτών. Available from: https://www.efsyn.gr/ellada/koinonia/82149_tha-exafanisomen-ta-exarheia (ημερομηνία πρόσβασης 12 Σεπτεμβρίου 2016).

- Η Καθημερινή (2018) Επιστολή διαμαρτυρίας κατοίκων των Εξαρχείων στον Εισαγγελέα για την εγκληματικότητα στην περιοχή. Available from: https://www.kathimerini.gr/society/962019/epistoli-diamartyrias-katoikon-ton-exarcheion-ston-eisaggelea-gia-tin-egklimatikotita-stin-periochi/ (ημερομηνία πρόσβασης 2 Μαΐου 2018).

- Pettas D, Avdikos V, Iliopoulou E, et al. (2021) “Insurrection is not a spectacle”: experiencing and contesting touristification in Exarcheia, Athens. Urban Geography, Taylor & Francis: 1–23.

- Cappuccini M (2015) Urban space and social networks in times of crisis. A local perspective from the Exarchia neighbourhood of Athens. Greek Review of Social Research 144: 129–134.

- Vradis A (2020) Spatial politics and the spatial contract in Exarcheia, Athens, Greece (1974–2018). Transactions of the Institute of British Geographers, Wiley Online Library 45(3): 542–558.

(source G Lialios)")

")

")

")

")

")

")

")

")

")